티스토리 뷰

목차

전기차 화재 관련주에 대한 투자를 고려할 때, 매출과 실적 분석은 매우 중요한 요소입니다. 각 기업의 매출과 이익 구조는 그들의 성장 가능성과 시장에서의 위치를 평가하는 데 중요한 지표로 작용합니다.

이번 글에서는 이닉스, 삼기이브이, 한빛레이저, 나노팀, 신진에스엠의 매출 및 실적을 상세히 살펴보며, 투자자들이 주목해야 할 포인트를 짚어보겠습니다.

1. 이닉스 (전기차 화재 대장주)

매출 및 실적 추이

이닉스는 전기차 배터리 내화격벽과 셀 패드를 공급하며 주요 완성차 업체와의 협력을 통해 성장을 이어가고 있습니다. 하지만 최근 몇 년간 실적 변동이 존재합니다.

| 년도 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2023년 1분기 | 322억 원 | 24억 원 | 25억 원 |

| 2024년 1분기 | 246억 원 | -12억 원 | -2.3억 원 |

이닉스는 2023년 1분기 대비 2024년 1분기 매출이 약 23% 감소했습니다.

이는 이차전지 부품 시장에서의 경쟁 심화와 원자재 가격 상승 등이 주요 원인으로 분석됩니다. 이로 인해 영업이익과 순이익 모두 흑자에서 적자로 전환되었습니다.

하지만 이닉스는 미국 시장 진출과 알라바마주 신공장 건설 등으로 중장기적인 성장 동력을 마련하고 있어 향후 실적 회복이 기대됩니다.

투자 포인트: 미국 시장 진출 및 신공장 설립이 장기적 성장 동력으로 작용할 가능성이 큽니다.

리스크 요인: 원자재 가격 상승과 시장 경쟁 심화로 인한 단기적 실적 압박.

2. 삼기이브이 (전기차 화재 관련주)

매출 및 실적 추이

삼기이브이는 전기차 배터리 모듈의 엔드플레이트를 전문으로 생산하며, 글로벌 주요 배터리 업체들과 협력하고 있습니다. 그러나 최근 실적은 다소 하락세를 보이고 있습니다.

| 년도 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2023년 1분기 | 262억 원 | 7.9억 원 | 14억 원 |

| 2024년 1분기 | 194억 원 | -15억 원 | -6.1억 원 |

2024년 1분기 삼기이브이의 매출은 전년 대비 약 26% 감소했으며, 영업이익과 순이익 모두 적자로 전환되었습니다. 이는 주요 고객사의 수요 감소와 원가 부담 증가가 원인으로 분석됩니다.

다만, 전기차 배터리 부품 수요는 장기적으로 확대될 가능성이 높아 실적 회복이 기대됩니다.

투자 포인트: 전기차 배터리 부품 수요 증가로 장기적인 실적 개선 가능성.

리스크 요인: 단기적 수요 부진과 원가 상승 압력.

3. 한빛레이저 (전기차 화재 관련주)

매출 및 실적 추이

한빛레이저는 레이저 마킹 장비를 통해 배터리 이력을 추적하는 기술을 제공하며, 배터리 여권 제도 도입 논의와 함께 주목받고 있습니다.

| 년도 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2023년 1분기 | 11억 원 | -9.5억 원 | -7.2억 원 |

| 2024년 1분기 | 31억 원 | -3.6억 원 | 7,859만 원 |

2024년 1분기 한빛레이저는 매출이 전년 대비 약 181% 증가하며 실적이 크게 개선되었습니다. 특히 순이익은 흑자로 전환되었으며, 영업손실도 크게 감소하였습니다.

이는 전기차 및 이차전지 시장에서 마킹 장비 수요가 증가한 덕분입니다.

투자 포인트: 배터리 여권 제도와 전기차 시장 성장에 따른 장비 수요 확대.

리스크 요인: 기술 경쟁 심화로 인한 시장 점유율 유지 어려움.

4. 나노팀 (전기차 화재 관련주)

매출 및 실적 추이

나노팀은 전기차 배터리팩에 사용되는 열관리 소재를 공급하며, 전기차 화재 예방과 밀접한 관계를 맺고 있는 기업입니다.

| 년도 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2023년 2분기 | 255억 원 | 34억 원 | 30억 원 |

| 2024년 2분기 | 190억 원 | 1,350만 원 | -1.6억 원 |

나노팀의 매출은 전년 대비 약 25% 감소했으며, 영업이익은 거의 전무해졌습니다. 순이익도 적자로 전환되었습니다. 이는 전기차 시장의 급격한 변화와 글로벌 경쟁 심화가 주요 원인입니다.

그러나 나노팀의 기술력과 열관리 소재에 대한 수요는 장기적으로 긍정적인 전망을 가지고 있습니다.

투자 포인트: 열관리 소재에 대한 지속적 수요와 기술력 강점.

리스크 요인: 글로벌 경쟁 심화와 단기적 실적 변동성.

5. 신진에스엠 (전기차 화재 테마주)

매출 및 실적 추이

신진에스엠은 철판 정밀가공 및 방염 시트 개발을 통해 전기차 화재 테마주로 부상하고 있습니다.

| 년도 | 매출액 | 영업이익 | 순이익 |

|---|---|---|---|

| 2023년 1분기 | 146억 원 | 12억 원 | 11억 원 |

| 2024년 1분기 | 145억 원 | 4.8억 원 | 3.0억 원 |

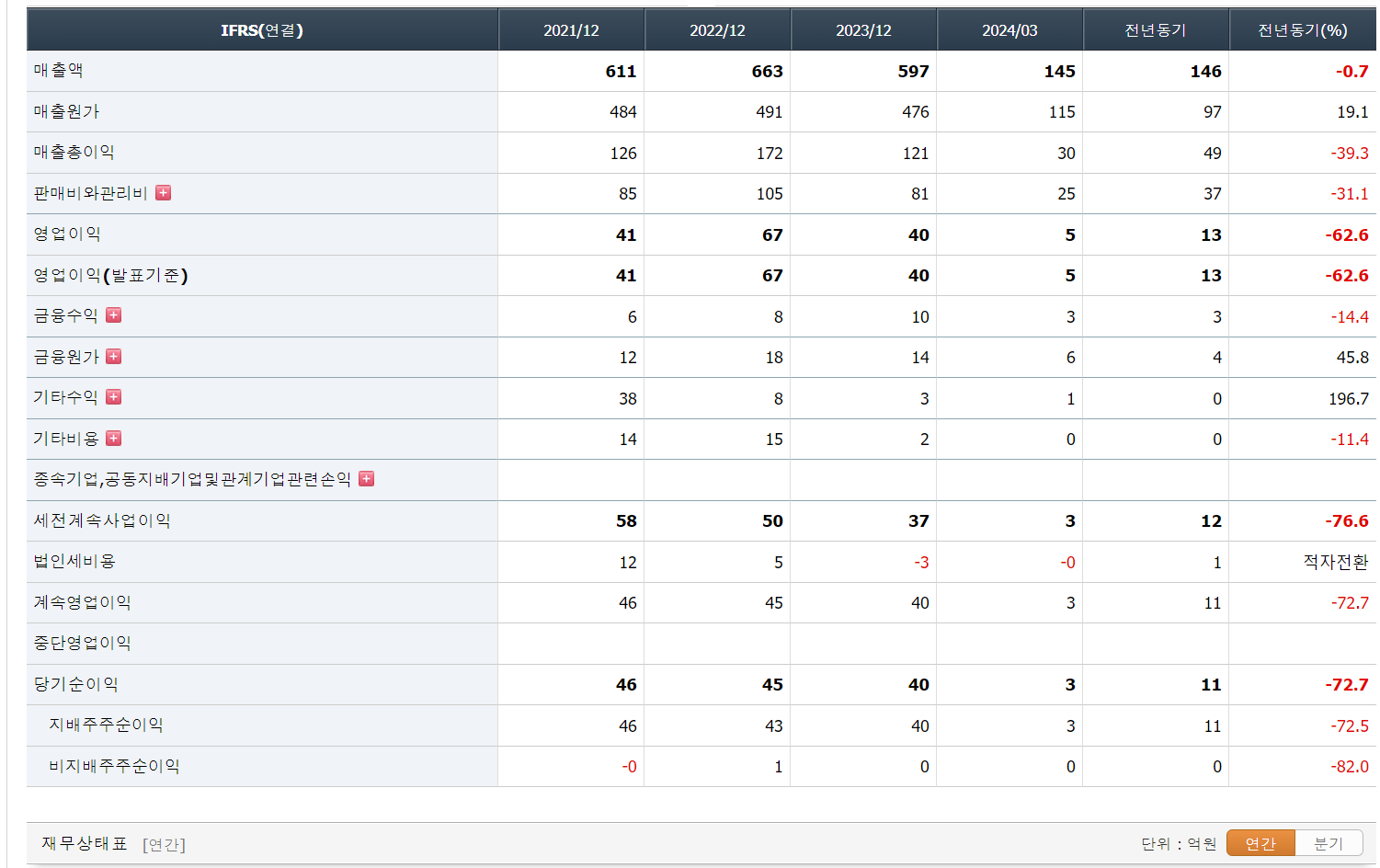

2024년 1분기 신진에스엠의 매출은 전년 대비 큰 변화가 없었지만, 영업이익과 순이익은 각각 62%, 72% 감소했습니다.

이는 전반적인 경기 둔화와 원가 부담이 주요 원인으로 분석됩니다. 하지만 방염 시트 개발과 같은 신제품 출시가 예정되어 있어 중장기적인 실적 개선이 기대됩니다.

투자 포인트: 방염 시트 등 신제품 출시를 통한 성장 잠재력.

리스크 요인: 원가 부담과 경기 둔화로 인한 단기적 실적 압박.

종합 분석 및 투자 고려 사항

위 다섯 개 기업의 실적을 분석한 결과, 대부분의 기업들이 전반적인 매출 하락과 이익 감소를 겪고 있습니다. 이는 전기차 시장의 급속한 변화, 글로벌 공급망 문제, 원자재 가격 상승 등이 주요 원인입니다.

그러나 이러한 실적 악화에도 불구하고 각 기업은 전기차 배터리 화재와 관련된 핵심 기술을 보유하고 있어 중장기적인 성장 가능성이 높습니다.

투자자들은 각 기업의 장기적인 성장 동력과 시장 점유율 확대 전략을 주목하며 신중한 투자 결정을 내리는 것이 중요합니다. 특히 단기적인 리스크를 고려하되, 중장기적인 투자 관점에서 접근하는 것이 바람직합니다.